配资股票网站

配资股票网站

文/长江证券首席经济学家伍戈,长江证券研究员俞涛、徐谨智、高童

涨价有好坏?中东战局且战且和,暂未出现清晰的解决方案。尽管如此,近期全球金融市场已向冲突之前的“乐观”状态回归。与此同时,高油价传导之下我国物价出现了“久违”的抬升,对实体经济的影响正在持续。油价进退之间,孰对孰错,是喜是忧?

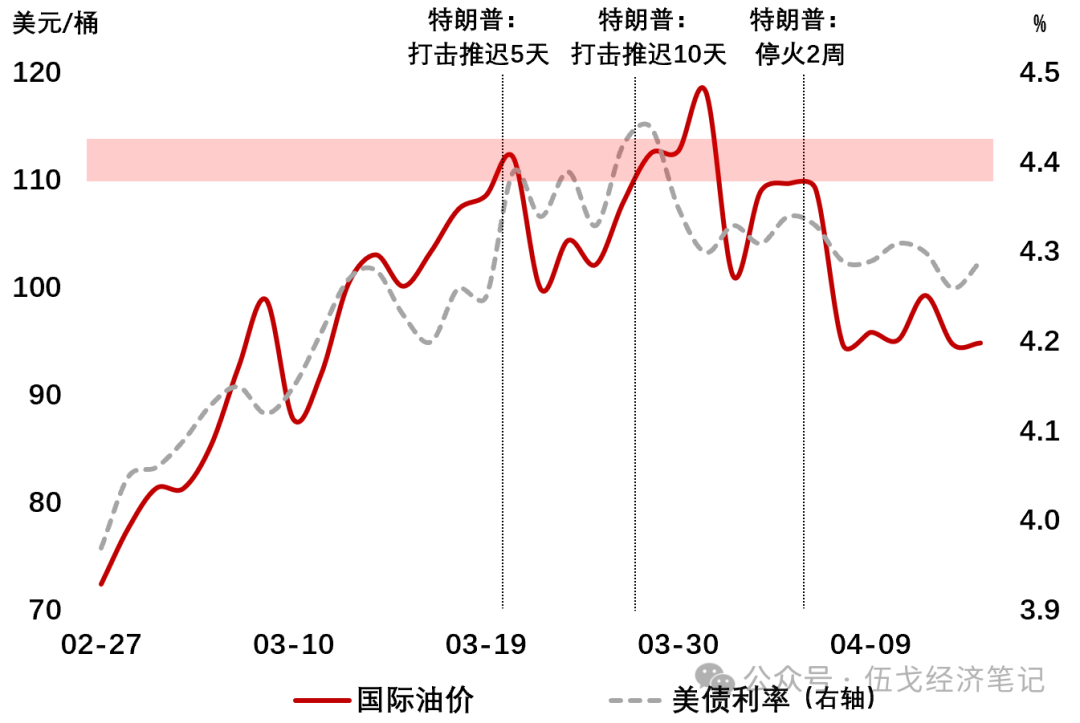

油价会有顶吗?

与2025年贸易摩擦类似,本轮油价的演绎过程延续了特朗普“先极限施压,后突然妥协”的特征,这或许是市场对其反应开始钝化的原因。加之高油价对美国内物价的反身性影响,以及中期选举等紧迫性都促使其加快“结束”战争。时间未必站在特朗普这边。

图1 油价与特朗普

来源:WIND,笔者测算

油价的相对论?

毋庸置疑,高油价是标准的成本冲击。但由于各国受影响程度有别,从而引致国别间的出口比较优势发生变化。正如过往俄乌冲突中,能源价格高企掣肘了欧盟的出口竞争力,本轮高油价或也将对东南亚产生负向影响,但能源结构更趋多元的我国相对占优。

图2 哪些国家占优?

来源:WIND,CEIC,WTO,笔者测算

注:左图价格、出口为PPI同比、出口份额变动;右图价格、出口为制造业PMI出厂价格、出口新订单(较战前差值)。

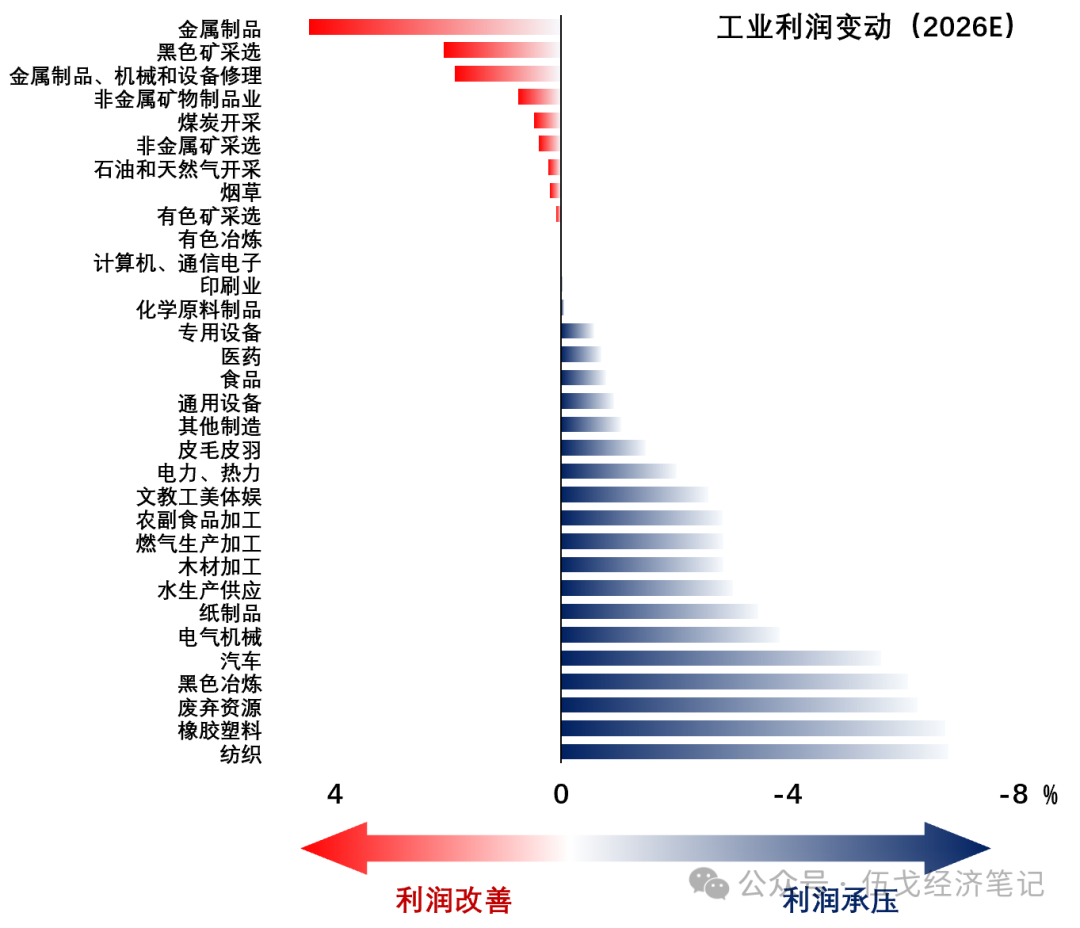

油价的是与非?

促进价格温和回升确是过去几年宏观层面乐于见到的,但“好”的涨价更取决于总需求扩张,而非简单的供给端成本抬升。相应地,“好”的涨价或许表现为更广谱意义的行业利润回升,而非部分企业受益。

图3 哪些行业占优?

来源:WIND,国家统计局,笔者测算

注:按市场对油价的一致性预期测算。

展望未来,油价二季度见顶、三四季度回落是目前市场的基准预期,但中枢似难回到战前。鉴于各行业的价格传导畅通程度,高油价对上游相关行业的利润形成支撑,但对中下游相关行业有所挤压。其核心逻辑仍在于终端需求能否有效承接供给端的成本抬升。

图4 价格传导若遇阻力

来源:WIND,笔者测算

编辑 | 王茅

审核丨秦婷

责编 | 兰银帆配资股票网站

中金澳融提示:文章来自网络,不代表本站观点。